Der zypriotische Immobilienmarkt hat in den ersten elf Monaten 2025 Transaktionen im Gesamtwert von €4,24 Milliarden (akzeptierter Wert) verzeichnet. Mit 17.458 registrierten Eigentumsübertragungen und 19.275 transferierten Immobilien zeigt der Markt eine bemerkenswerte Dynamik – und klare regionale Gewinner.

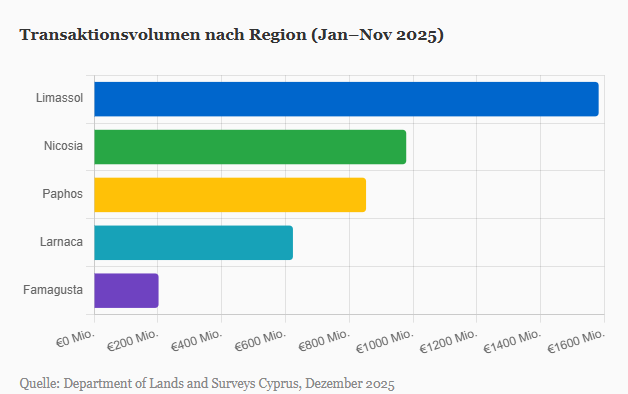

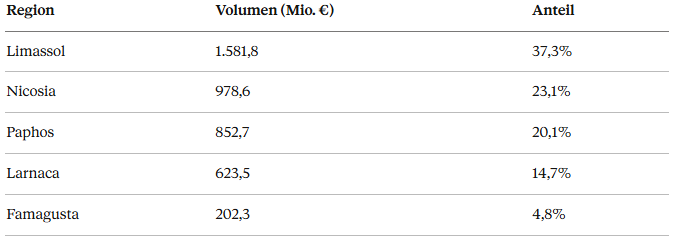

Die regionale Verteilung: Limassol als klarer Marktführer

Die Daten zeigen eine ausgeprägte Konzentration: Limassol vereint mit €1,58 Milliarden 37,3% des gesamten Transaktionsvolumens auf sich – bei nur 25,8% der Transaktionen. Das bedeutet: Hier werden die teuersten Immobilien gehandelt.

Nicosia folgt mit €979 Millionen (23,1%), gepaart mit der höchsten Anzahl an Transaktionen (5.328). Die Hauptstadt bleibt der volumenstärkste Markt für Wohnimmobilien im mittleren Preissegment.

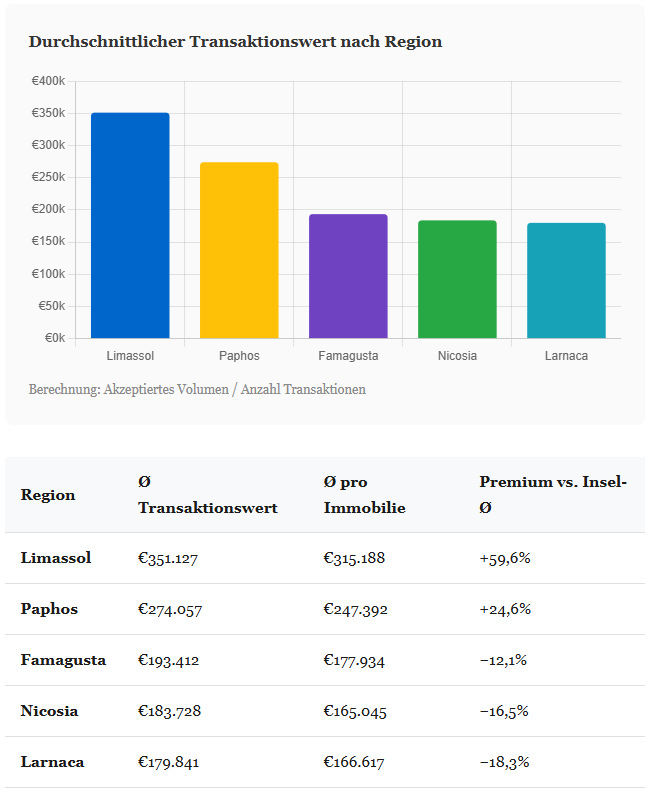

Durchschnittspreise: Wo bekommt man was?

Die Durchschnittspreise pro Transaktion variieren erheblich zwischen den Regionen und geben einen Hinweis auf die jeweilige Marktpositionierung:

Key Insight: Limassol-Immobilien kosten im Schnitt fast doppelt so viel wie in Larnaca oder Nicosia. Für Investoren mit begrenztem Kapital bieten die „günstigeren” Märkte deutlich niedrigere Einstiegshürden bei vergleichbarer rechtlicher Sicherheit.

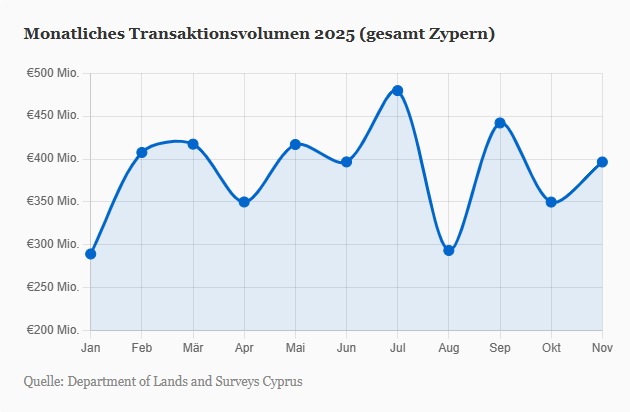

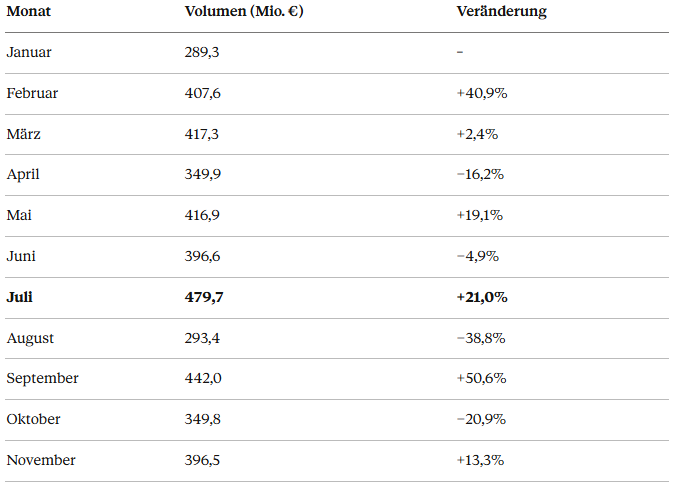

Saisonalität: Timing ist alles

Der zypriotische Markt zeigt ein klares saisonales Muster. Der Juli markierte mit €480 Millionen das bisherige Jahreshoch, während der August traditionell schwächer ausfiel (€293 Millionen) – die Sommerpause macht sich auch im Immobiliengeschäft bemerkbar.

Auffällig: Der Markt zeigt keine Anzeichen einer Abkühlung. November lag mit €396 Millionen auf dem Niveau der starken Frühjahrsmonate, was auf anhaltende Nachfrage hindeutet.

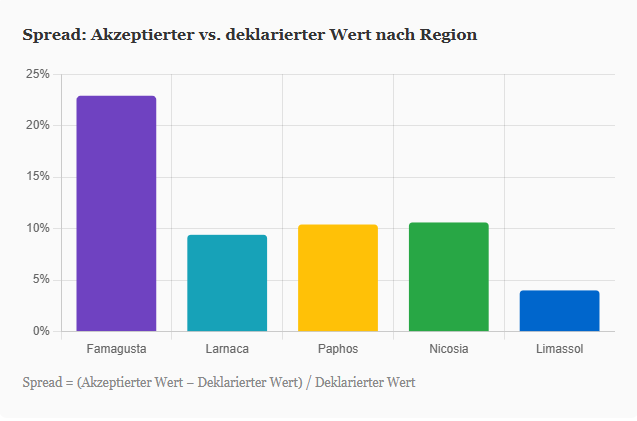

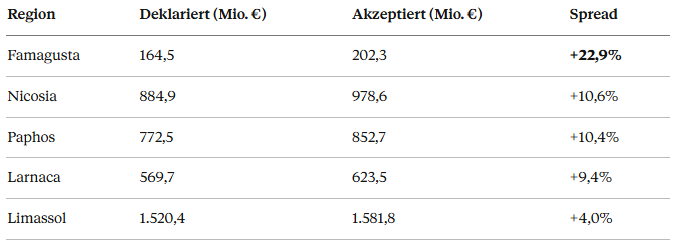

Der „Spread”: Was sagen die Bewertungsdifferenzen?

Ein oft übersehener Indikator ist die Differenz zwischen deklariertem und akzeptiertem Wert. Der „akzeptierte Wert” ist die Bewertung durch das Land Registry für Steuerzwecke und liegt typischerweise über dem deklarierten Kaufpreis.

Famagusta zeigt mit +22,9% den höchsten Spread – ein Indikator dafür, dass Käufer hier Immobilien unter dem offiziell geschätzten Marktwert erwerben. Für Investoren bedeutet das: potenzielle Unterbewertung und Aufholpotenzial.

💡 Investor Takeaways

1. Premium-Segment: Limassol bleibt der Markt für High-End-Investitionen mit dem höchsten Durchschnittsticket (€351k), aber auch dem geringsten Spread (4%).

2. Value-Play: Famagusta zeigt den höchsten Bewertungs-Spread (+22,9%) bei gleichzeitig niedrigsten Durchschnittspreisen. Ein Indiz für Aufholpotenzial?

3. Larnaca-Momentum: Mit stetigem Transaktionsvolumen und Preisen 18% unter dem Insel-Durchschnitt positioniert sich die Region als Balance zwischen Erschwinglichkeit und entwickelter Infrastruktur.

Fazit: Differenzierung statt Pauschalisierung

Der zypriotische Immobilienmarkt 2025 ist kein monolithischer Block. Limassols Premium-Positionierung mit durchschnittlich €351k pro Transaktion spricht eine andere Investorenklasse an als Famagustas €193k-Markt mit seinem signifikanten Bewertungs-Spread.

Die Daten legen nahe: Wer auf Wertsteigerung spekuliert, sollte die Märkte mit hohem Spread im Blick behalten. Wer auf Stabilität und etablierte Mietmärkte setzt, findet in Limassol und Paphos die reiferen Strukturen – zum entsprechenden Premium.

Die €4,24 Milliarden Transaktionsvolumen in elf Monaten zeigen: Der Markt ist liquide, die Nachfrage robust. Die Kunst liegt in der richtigen regionalen Allokation.

Quellen

Department of Lands and Surveys Cyprus, “Transfers of Sale 2025”, Stand 1. Dezember 2025. Alle Werte beziehen sich auf den Zeitraum Januar bis November 2025. https://portal.dls.moi.gov.cy/en/statistics/pagkypria-statistika-poliseon-metavivaseon-2025/.